老後資金についてを

リアルに考える

住と終活とお金のそなえ

老後の生活のためには「いったいどのくらいの資金が必要になるのか?」

また、シニア世代の方にとっては「今ある資金で大丈夫なのか?」

人生100年時代と言われている現代、わたしたちはそんな疑問や不安と向き合う機会が多くなりました。

たとえ若い方であっても、将来の課題について現実的に考え、しっかりとそなえをしておくことが大切な時代です。

このページでは、住まいに関わることを中心とした“セカンドライフとお金”についてをテーマにお送りしていきます。

老後資金

2,000万円問題

2019年、金融庁から「年金だけでは、老後資金が2,000万円不足する」という衝撃的な報告書が発表され、物議を醸しました。この算出には否定的な意見も多く、異論を唱える専門家の声も多く挙がっていましたが、「年金があるから大丈夫」と言っていた時代が遠い過去のものであるという現実を、改めて実感させられたニュースであったことは確かでしょう。

この「2,000万円」という数字は決して誰しもに当てはまるものではないのかもしれませんが、平均寿命が伸び、超高齢化社会へと突入したいま、老後、何にどのくらいかかるのか?そのための資金を、年金だけに頼らずにどのようにして確保すればよいのかを意識し、しっかりと備えておくことが必要不可欠とされています。

しかし、漠然と「2,000万円マイナス」と捉えてもあまりリアルではありません。まずは、老後に入ってくるお金、出ていくお金についてを現実的に考えていきましょう。

老後に入ってくるお金

公的年金

国民年金と厚生年金によって受け取り方は変わってきます。

退職金

老後資金においてはとても大きな存在となりますが、退職金制度を設けていない企業も多いので必ずしも貰える収入ではありません。

継続雇用・パート・アルバイト

最近では人手不足という背景もあり、継続雇用を行う企業や、シニアを受け入れている職場が数多くあります。当然ではありますが、働くことで得られる収入となりますので、誰しもに自動的に入ってくるものではありません。

老後の平均収入は月20万円

平成30年度末時点の第1号厚生年金被保険者の平均年金受給月額は146,000円(※1)、

国民年金の場合では、平均年金受給月額は平成30年度末時点で56,000円となっています。(ともに1人あたりの単位。夫婦の場合は2人の年金受給合計額が世帯収入となります)

2019年の家計調査によりますと、この公的年金の収入をもとに構成された老後の平均収入額は約24万円。手取りにしますとおよそ20万円ほどとなる計算です。

※1 出所:総務省統計局「家計調査報告(家計収支編)2019年」

老後必要となる資金

生活費

食費や日用品の購入にかかるお金です。年齢を重ねるとともに食が細くなり、若い頃に比べ食費は抑えられるような印象もありますが、健康維持を考えたり、食べやすさを優先する必要がでてきますので、食材費は逆に高くなる傾向があります。 また、日用品に関しましても同様に若かった頃には不要だったという必需品も増えてきます。

住居費

住宅ローンの支払いや借家であれば家賃、また、ローンを払い終えている場合でも、シニア用住宅や高齢者施設に引っ越し・入居する必要があれば、そのための住居費がかかってきます。

光熱費/通信費

電気・ガス・水道に代表される公共料金、他にも電話やインターネットなどの通信費もかかります。今後、ペーパーレス・サインレス・キャッシュレスの文化がますます進んでいくことが考えられます。オンラインでのやり取りが増えてきますので、高齢者であってもネット環境の整備が今まで以上に不可欠なものとなるでしょう。

保険医療費

若年の頃と比べると、お医者さんにかかる機会は圧倒的に増えてきます。大きな病気を患い入院・手術の必要がでてくるケースも高まってきます。

交際費

意外に思われる方も多いかも知れませんが、シニア世代の家計で大きな割合を占めているのが「交際費」で、総務省統計局のデータによれば、65歳未満の世帯と比べて1.91倍もかかるとされています。

平均支出は月約24万円

以上のような毎月かかる平均支出を合計しますと、平均239,947円、すなわち、老後生活をしていくためには月約24万円が必要となってくると算出されています(※1)。また、これには「介護費用」は含まれていませんので、あくまで介護してもらう必要のない健康である場合での平均支出額となります。

※1 出所:総務省統計局「家計調査報告(家計収支編)2019年」

平均的なデータに基づいて算出された金額でも、支出が収入を上回ってしまうマイナス収支となっています。

繰り返しになってしまいますが、この金額には介護費用を含んでおらず、また娯楽費や被服費の支出内訳も一般的な水準を考慮してのものになります。

また、その他の収入があることはあまり現実的ではありませんが、その他の出費があることは大いに考えられるでしょう。

したがいまして、老後資金を計画するにあたっては「基本的に月々マイナス分が発生していくもの」と捉えて、それをリカバーするためのシミュレーションを行っていくことが、より実践的な対策と言えます。

こちらではサイトの主旨にしたがいまして、住まいに関することに焦点をあてて考えていきたいと思います。

住宅ローンを

見直そう

持ち家の大きなメリットは、生涯にわたって住んでいくことのできる場所を確保している安心感、毎月の家賃を支払い続けていく必要がないため住居費を削減できること、そして「不動産」とうい大きな資産を持つことでの充実性が挙げられます。

終活の一環として、若いうちに老後の暮らしを見越した住宅の購入をするという方も多いでしょう。

しかし、こうしたメリットをほんとうの意味で実感できるのは、住宅ローンを完済した後。

とは言いましても、住宅所有者のほとんどの方が20年~30年のローンを組んで購入されています。完済時期を定年後に設定しているケースも少なくないかと思います。

このように、持ち家と住宅ローンの返済は常に切り離せない関係にあるため、逆に老後の暮らしに影響を与える不安要素と感じてしまうかもしれませんが、ローンの条件を見直したり早期に完済をすることで、老後の負担を減らし、生活資金をより潤沢に確保することも望めます。

❶ 繰り上げ返済で

老後「無借金」を目指す

40歳の時に30年ローンを組んで家を購入したら、完済するのは単純計算で70歳を迎えた時になります。こう考えてしまうと「肩の荷がおりるのは老後か…」と気が遠くなってしまいますが、実際には、多くの方々が繰上げ返済などにより早期に完済をしています。

繰り上げ返済とは、毎月の支払っている返済額とは別に、ローンの一部、または全額を前倒し返済することで、住宅ローンの早期完済を目指す方法です。

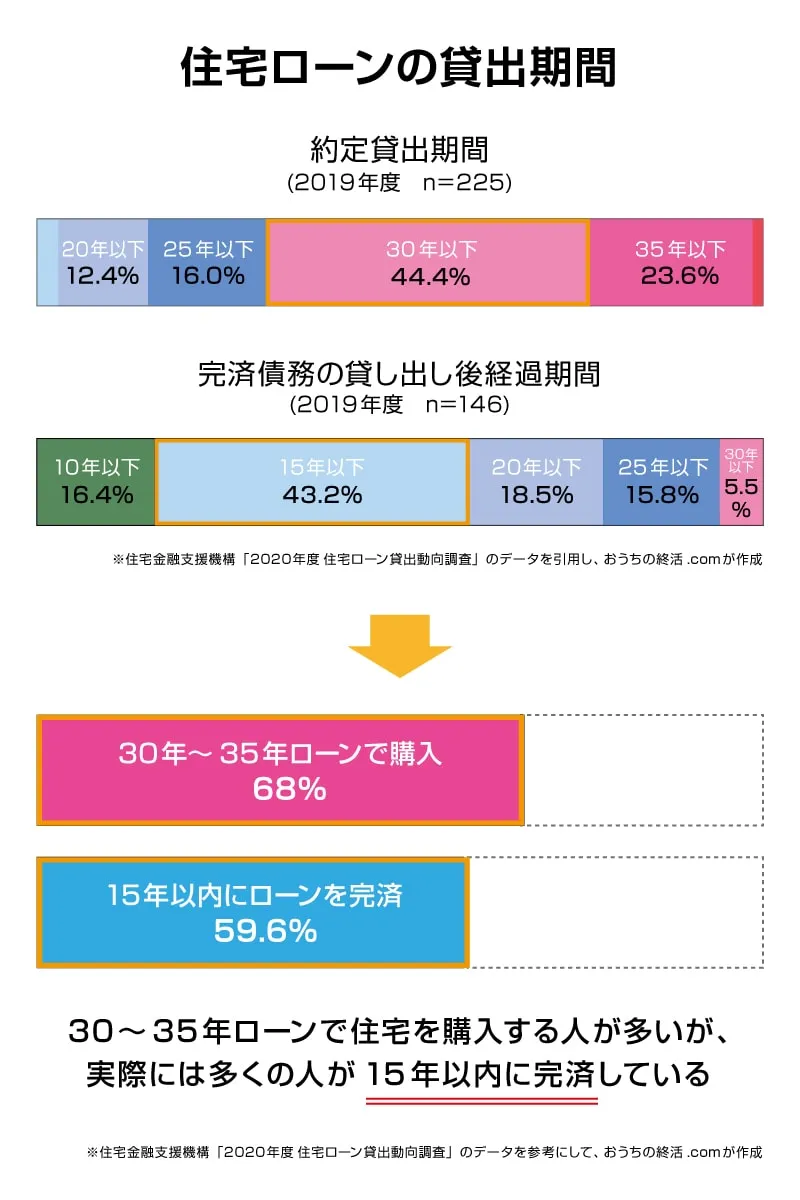

住宅金融支援機構による「2020年度民間住宅ローンの貸出動向調査」を読みますと、貸出期間では26年~30年のローンを組んだ人が44.4%と最も高くなっており、次いで31年~35年の23.6%となっております。

続いて、今度は同書の“完済債権の貸出後経過期間”のデータに目を移しますと、完済までにかかった期間は11年~15年が43.2%、次いで16年~20年が18.5%とあり、15年以下で完済した数字をまとめると59.6%と、過半数となる高い割合を示しています。

調査対象(融資を受けた人・完済した人)が一致しているデータではありませんが、多くの人が繰り上げ返済などによって、高齢になる前に返済を済ませていることがわかる調査結果と言えるのではないでしょうか。

また、繰り上げ返済をすることは、老後の資金計画のためだけでなく、元金を減らすことによって支払う利息分を軽減することができるというメリットもあります。

繰り上げ返済の方法には2種類があり「期間短縮型」であれば月々の返済金額は変えずに返済期間を短くする方法で、「返済額軽減型」は期間はそのままで月々の返済金額を減らす方法になります。

利息の軽減効果の観点で見ると、期間短縮型のほうが返済期間が短くなるため効果が高くなります。

❷ ローンの借り換え

いま組んでいるローンよりも、条件の良いローンへ借り換えをすることで、支出を抑えることができます。特に金利の高かった時代に固定金利で組んだという場合には大幅な節約も望めるでしょう。

しかし、必ずしも有利になるものではありません。メリットがほとんどなかったり、借り換えによって逆に出費が高くなってしまうケースもありますので、ご自身の判断だけでは不安なようでしたら専門アドバイザーや有識者による判断に頼り選択をしたほうが無難です。

また、変動金利で契約している場合は、定期的に金利の見直しがありますので、その数字を確認した上で検討をするようにしましょう。

借り換えは新たにローン契約をすることになりますので、事務取扱手数料や保証料が必要となります。審査もありますので、過去に返済が滞ったことがあれば通過が厳しくなる可能性があります。

一般的には、

・ 金利差が1%以上ある

・ ローン残高が1,000万円以上ある

・ 残年数が10年以上残っている

・ 手数料と保証料が安く済む

といった条件に当てはまっている場合、借り換えによる恩恵を受ける可能性が高いと言われておりますので、これも念頭に入れておくことをおすすめします。

不動産の

売却

「不動産」は老後においても頼りになる大きな資産。売却によってまとまった資金を確保することができます。

しかしそんな「お城」とも言える持ち家も、歳を重ねると若いときには苦に感じなかったような不便さが大きな負担となり、住みにくいものになってしまうこともあります。

2階建て・3階建ての場合は、階段の上り下りがつらくなり、上階へあがる機会さえも減っていきがちに。

さらにそうした住心地の悪さは、不便を感じるだけでなく、怪我や命に関わる事故の危険性も伴ってきます。

住宅設備に関しましてはバリアフリーリフォームやリノベーションにより改善することができますが、立地条件や周辺環境については変えることはできませんので、交通の便の良い場所の賃貸住宅に引っ越したり、高齢者用施設への入居することが解決策のひとつになります。

そういった際に必要となる資金も不動産売却によって用意することができます。

借家に住むことは難しい?

住みやすい場所への引っ越しを考えたり、いまより家賃の安い物件へ移るための賃貸物件を探す際、若いうちであれば間取りやデザイン、家賃、駅からの距離などにこだわって選ぶことかと思います。たとえ高齢になっても同様で、そういったこだわりを持って物件探しをすることでしょう。

しかし高齢者の場合、そのような希望条件の取捨選択をする以前に、ひとつの大きな問題が立ちはだかってきます。たとえ好みの物件が見つかったとしても、そう簡単に入居することができないという問題に直面するのです。貸し主にとって孤独死や家賃滞納のリスクがあるからというのが大きな理由に挙げられますが、高齢者は新規で賃貸契約を結ぶこと自体がたいへん困難であるのが現状です。

また、高齢者施設も今後いま以上に不足していくと見られており、入居することが容易ではなくなってきています。政府もそれを見越し、老後も施設ではなく自宅で生活していくことをスタンダードとするための対策を進めています。

持ち家を手放し、賃貸住宅や高齢者用施設への引っ越しを検討する際には、このような高齢者特有の住宅問題が起きているということを理解しておかなくてはなりません。

しかし現在、「サ高住」と言われるサービス付き高齢者向け住宅や、高齢者向けのセーフティネット住宅の整備が進んでいます。

一般的な賃貸物件だけでなく、視野を拡げ“高齢者だから入居できる住宅”を選択肢に入れることが大きなポイントとなってくるでしょう。

身の回りの整理・節約が

そなえの第一歩

断捨離とまでいかなくとも、家の中や身の回りの整理を普段から行うことで生活の「ムダ」を排除し、節約へと繋がります。生活環境がクリアであれば、必要なもの・そうでない物の選択や把握がしやすくなり、無駄遣いの抑制になります。

身辺整理はいつか必ず行わなくてはならないことです。不用品が長年に渡って溜まってしまうと、整理の際の負担も大きくなってしまいます。この先引っ越しをすることになった場合でも同様のことが言えます。

身の回りの整理整頓は終活の第一歩。老後の暮らしのための大切な準備活動のひとつです。